Conheça o ICMS acumulado na subcontratação de frete

As empresas de transporte que trabalham com subcontratação devem ficar atentas. É que essa terceirização do frete constitui fato gerador de ICMS nas operações de transporte intermunicipal e interestadual por qualquer via. E, nestes casos, essa operação altera a forma de recolhimento desse imposto. Entenda melhor como isso acontece.

O que é a subcontratação de frete?

A subcontratação é uma prática muito comum para empresas de transporte rodoviário, principalmente as que trabalham com cargas a granel de produtos como açúcar, milho, soja, calcário e gesso, entre outros. E acontece quando a transportadora contrata outra empresa para fazer um serviço, ou seja, ela terceiriza o trabalho.

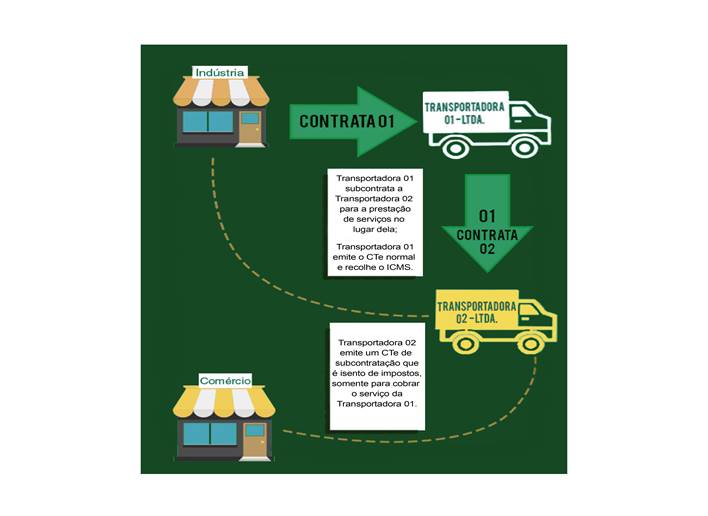

Veja como funciona:

Diferença entre subcontratação e redespacho

É fundamental não confundir a subcontratação com o redespacho. No primeiro caso, é firmado um contrato na origem da prestação do serviço, quando a transportadora resolve não realizar o serviço por meios próprios e subcontrata outro transportador para isso.

Ou seja, a operação é realizada inteiramente pelo subcontratado.

Já no caso do redespacho, a empresa de transportes contrata outra para realizar parte do serviço. Independentemente do trecho ou trajeto que a transportadora faça, esta operação é identificada como redespacho.

E essa diferenciação da atividade é fundamental na hora de definir quem tem a responsabilidade pelo recolhimento do ICMS e do cumprimento das obrigações acessórias.

Quem paga o ICMS na subcontratação?

A transportadora que foi originalmente contratada para executar o serviço e que fez a subcontratação de terceiros é a responsável pelo pagamento do ICMS na prestação subcontratada.

Ou seja, o transportador que subcontrata deve recolher o imposto da subcontratada, incluindo o ICMS devido e de forma integrada.

O transporte deve ser acobertado pelo Conhecimento de Transporte Eletrônico (CTe) emitido pelo transportador que contratou a empresa terceirizada (subcontratada).

Por essa razão, a transportadora subcontratada não precisa emitir o CTe normal na sua prestação.

O CTe de subcontratação é isento de impostos, afinal estes já foram recolhidos no CTe normal emitido pela subcontratante. Acontece que algumas transportadoras subcontratadas desconhecem essa informação e acabam emitindo um segundo CTe normal, pagando impostos em duplicidade.

O que diz a SEFAZ?

Entenda o que diz a SEFAZ (Secretaria de Estado da Fazenda) no Artigo 205, do REGULAMENTO DO ICMS:

Tratando-se de subcontratação de serviço de transporte, como definida no inciso II do artigo 4º, a prestação será acobertada pelo conhecimento de transporte emitido pelo transportador contratante, observado o seguinte (Lei 6.374/89, art. 67, § 1º, e Convênio SINIEF-6/89, art. 17, § 3º, na redação do Ajuste SINIEF-14/89, cláusula primeira, VI, e § 7º, na redação do Ajuste SINIEF-15/89, cláusula primeira, III):

I – no campo “Observações” desse documento fiscal ou, sendo o caso, do Manifesto de Carga previsto no artigo 167, deverá ser anotada a expressão “Transporte Subcontratado com …, proprietário do veículo marca …, placa nº …, UF ..”;

II – o transportador subcontratado ficará dispensado da emissão do conhecimento de transporte.

NOTA – V. COMUNICADO CAT-82/98, de 13-10-1998. Orienta sobre a possibilidade de se mencionar, em separado, o correspondente valor do “Pedágio”, como também no caso de subcontratação de serviço de transporte.

A Carvalho & Associados realiza uma avaliação gratuita do potencial de recuperação de créditos de ICMS da sua empresa. Entenda seu cenário e prepare-se para a transição tributária com segurança e eficiência.

Continue acompanhando o blog para mais conteúdos relevantes.

Compartilhe:

ICMS Acumulado

Sua empresa pode estar gerando créditos acumulados de ICMS neste momento e você não estar utilizando desse beneficio. Faça uma consulta gratuita conosco e vamos te ajudar a recuperar seus créditos!

Deixe um comentário