A escrituração fiscal do ICMS monofásico é fundamental para assegurar a conformidade tributária de empresas, especialmente aquelas que atuam com combustíveis e produtos sujeitos a essa modalidade de tributação. Esse processo permite o registro correto do ICMS acumulado, evitando erros fiscais e possíveis penalidades. No caso de transportadoras, o ICMS monofásico sobre diesel e outros combustíveis exige atenção especial, pois impacta diretamente o planejamento financeiro e a apuração de créditos fiscais. Neste artigo, abordamos as principais orientações da Portaria SRE 54 e do Anexo ICMS Monofásico para uma escrituração fiscal eficiente e adequada.

O que é o ICMS Monofásico?

É uma modalidade específica de tributação em que o imposto é recolhido apenas em uma fase da cadeia produtiva, geralmente pelo fabricante ou importador, eliminando a necessidade de recolhimento nas fases subsequentes. Essa forma de tributação é utilizada em segmentos específicos, como combustíveis, para simplificar a arrecadação e reduzir a incidência de impostos em cascata.

Como ele impacta as Transportadoras?

Para transportadoras que utilizam combustível, como diesel, o ICMS acumulado pode gerar dúvidas sobre a possibilidade de recuperação de créditos. O regime monofásico estabelece que o imposto é recolhido apenas em uma fase, limitando a geração de créditos tributários em etapas posteriores. Assim, o impacto para o setor de transportadoras é significativo, principalmente no controle de créditos fiscais e no planejamento financeiro.

Portaria SRE 54: Quais as Diretrizes?

A Portaria SRE 54 é a norma que regulamenta a escrituração fiscal do ICMS monofásico, sendo essencial para garantir a conformidade com as obrigações tributárias. Abaixo, destacamos os principais pontos da portaria para simplificar a interpretação e aplicação em empresas de transporte.

- Escrituração Fiscal: A portaria determina que as empresas devem registrar corretamente as operações sujeitas a essa categoria do imposto, indicando claramente os valores acumulados e o imposto recolhido na etapa inicial.

- ICMS Acumulado sobre Combustível e Diesel: As transportadoras que utilizam diesel em suas operações precisam considerar o ICMS acumulado para evitar problemas de dupla tributação. A escrituração fiscal deve estar alinhada à Portaria SRE 54 para garantir que todos os lançamentos contábeis estejam de acordo com a legislação.

- Limitação de Crédito: este imposto impõe uma limitação na apropriação de créditos. Por isso, é fundamental entender o que pode e o que não pode ser considerado crédito na escrituração fiscal. Para as transportadoras, isso significa atenção especial ao combustível (diesel) utilizado na frota, pois o crédito não é gerado conforme outras modalidades de ICMS.

- Anexo ICMS Monofásico: A portaria apresenta uma tabela com as alíquotas e produtos sujeitos ao regime monofásico. Esse anexo é essencial para a correta escrituração fiscal e cálculo do ICMS acumulado.

Como escriturar para transportadoras?

A escrituração para transportadoras exige que os registros contábeis estejam completos e bem documentados. Isso inclui:

- Detalhamento das Notas Fiscais: Notas fiscais de combustíveis adquiridos devem incluir informações sobre o ICMS acumulado e a tributação monofásica para cada item.

- Separação de Créditos Não Aproveitáveis: Como o regime monofásico limita o crédito de ICMS, é importante separar as despesas com combustível e diesel de outras despesas operacionais.

- Análise do Anexo ICMS Monofásico: O anexo contém informações valiosas sobre produtos tributados no regime monofásico e deve ser consultado regularmente para atualizar a escrituração e evitar autuações fiscais.

Escrituração Fiscal do ICMS Monofásico: Pontos-Chave

Vale ressaltar que o anexa complementa a regulamentação do imposto, especificando os produtos sujeitos a essa modalidade e suas respectivas alíquotas. Nesse regime, o imposto é recolhido na etapa inicial da cadeia produtiva (geralmente por fabricantes ou importadores), simplificando a tributação e reduzindo a carga nas fases seguintes. O anexo detalha alíquotas e operações específicas, com destaque para combustíveis e lubrificantes.Confira a seguir, alguns pontos-chave:

- Emissão e Escrituração:

- As operações de saída e entrada no setor de combustíveis sujeitas ao ICMS monofásico devem ser escrituradas no SPED e lançadas na GIA (Guia de Informação e Apuração do ICMS).

- A escrituração deve seguir a Nota Orientativa 01/2023 v1.4 e a Portaria SRE 54/2024.

- Cada operação possui códigos específicos (CFOP e CST) e alíquotas que devem ser corretamente aplicados e registrados.

2.Cálculos no Anexo VIII da Portaria CAT 147/2009:

- O valor da coluna “Isentas/Não Tributadas” deve ser zero para operações sem redução de base de cálculo.

- A coluna “Outras” é calculada com base em valores como VL_OPR e VL_ICMS_ST, conforme as fórmulas especificadas, e deve ser informada na GIA para evitar inconsistências.

3.Lançamento na GIA:

- Cada operação deve ser lançada com o CFOP correspondente, e os valores contábeis, base de cálculo e valores de ICMS devem estar corretamente preenchidos.

- Exemplo de lançamentos: CFOP 5652 e 1652 são usados para saídas e entradas de combustíveis, respectivamente, com especificações de valores de impostos e substituições tributárias.

4.Crédito do ICMS Monofásico:

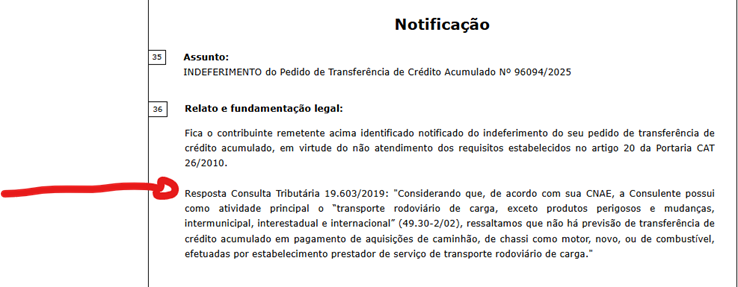

- A apropriação de crédito só é permitida se a nota fiscal tiver todas as informações necessárias para calcular o ICMS anteriormente recolhido.

- Desde setembro de 2023, não é mais permitido calcular o crédito por multiplicação da alíquota pela quantidade adquirida; deve-se seguir os dados detalhados na NF-e.

Perguntas Frequentes

O que é o ICMS Acumulado sobre Combustível e Diesel?

É o valor do imposto já recolhido na etapa inicial do ciclo de comercialização. No caso de transportadoras que utilizam combustível (diesel), esse valor é pago antecipadamente, restringindo a possibilidade de crédito nas etapas seguintes.

Existe Crédito de ICMS para Transportadoras no Regime Monofásico?

No regime monofásico, o crédito de ICMS é restrito, especialmente para transportadoras que operam com combustível diesel. A limitação ocorre porque o tributo já foi recolhido anteriormente e não há incidência de novo imposto na aquisição do combustível.

O ICMS Monofásico permite a recuperação de crédito fiscal em todos os casos?

Não. A possibilidade de recuperação de crédito é limitada, pois o imposto já foi recolhido na fase inicial da cadeia produtiva. No caso de combustíveis, por exemplo, transportadoras não podem gerar crédito a partir das aquisições, a menos que a nota fiscal contenha todas as informações exigidas pela legislação.

Como faço para lançar o ICMS monofásico em operações interestaduais?

Em operações interestaduais, o lançamento do tributo segue as mesmas diretrizes de operações internas, porém é importante verificar as alíquotas interestaduais e o CFOP adequado. A escrituração no SPED e a GIA devem refletir essas particularidades para assegurar a conformidade fiscal.

Como são tratadas as devoluções de produtos sujeitos ao ICMS monofásico?

Nas devoluções, o ICMS monofásico também deve ser considerado. O contribuinte deve ajustar a escrituração para indicar a devolução e recalcular o valor tributado. No SPED, isso se reflete em ajustes específicos, com CFOP de devolução e valores que restituam corretamente o imposto.

A Carvalho + Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária.

Fale com um especialista

Continue acompanhando o blog para mais conteúdo atualizado.