Navegue pelos artigos

Blog

Split payment 2027: impacto e oportunidades no crédito de ICMS

Continue lendo >>: Split payment 2027: impacto e oportunidades no crédito de ICMSO split payment 2027 marca uma das mudanças mais relevantes no modelo de recolhimento de tributos no Brasil. Previsto pela reforma tributária do consumo, o sistema começará a funcionar de forma facultativa e por etapas, iniciando pelas operações entre empresas (B2B). Além de transformar a dinâmica da arrecadação, essa mudança reacende um alerta, e uma oportunidade, para empresas que acumulam créditos de ICMS ou possuem inconsistências fiscais ainda não revisadas.

Com maior automação, rastreabilidade e integração entre sistemas financeiros e fiscais, o split payment tende a elevar o nível de controle exigido das organizações. Nesse cenário, estar com o “passivo fiscal oculto” resolvido fará toda diferença.

Como o split payment vai funcionar em 2027

A Receita Federal confirmou que o split payment entrará em operação gradualmente, começando pelas operações B2B, de forma opcional. O modelo recolhe automaticamente os novos tributos no momento da liquidação financeira da venda, retirando do contribuinte parte da responsabilidade pelo pagamento.

O cronograma será dividido em fases:

- Fase 1 (2027): uso facultativo apenas para transações B2B;

- Fase 2: obrigatoriedade no B2B, conforme maturidade do mercado financeiro e dos provedores de pagamento;

- Fase 3: expansão para o B2C, quando o ecossistema estiver estável.

A Receita reforça que instituições financeiras e meios de pagamento ainda precisam adaptar seus sistemas para operar o mecanismo em todos os formatos: PIX, TED, boletos e demais meios eletrônicos.

Por que isso importa para quem tem crédito de ICMS?

Embora o split payment não altere diretamente a legislação do ICMS, o novo ambiente fiscal cria maior visibilidade, integração e controle sobre dados, exigindo que as empresas revisem sua saúde fiscal antes da migração.

A seguir, os principais reflexos para o crédito de ICMS:

1. Aumento da rastreabilidade e cruzamento de informações

Com dados sendo conciliados em tempo real, inconsistências antigas, como créditos acumulados, erros de CST, CFOPs indevidos e saldos não apropriados, tendem a se tornar mais visíveis para o fisco.

Ao mesmo tempo, esse nível de controle abre espaço para que empresas identifiquem e organizem créditos de ICMS que ficaram para trás, evitando riscos futuros e fortalecendo a posição fiscal.

2. Necessidade de saneamento fiscal antes do novo sistema

A transição para o split payment exige que empresas tenham:

- notas fiscais classificadas corretamente;

- documentação de créditos organizada e rastreável;

- saldos de ICMS conciliados com livros e declarações;

- histórico fiscal regularizado, reduzindo passivos ocultos.

Empresas que entrarem na nova sistemática com pendências poderão enfrentar atrasos, glosas e maior escrutínio por parte do fisco.

3. Oportunidade para reforçar o caixa com crédito de ICMS

Com a reforma gerando custos de adaptação tecnológica e estrutural, muitos negócios encontram no crédito de ICMS uma fonte estratégica de recursos. A recuperação de valores pode financiar ajustes internos e melhorar o fôlego financeiro antes da mudança.

Entre as principais origens de créditos recuperáveis de ICMS estão:

- compras sujeitas a substituição tributária;

- energia elétrica utilizada na atividade;

- insumos não apropriados corretamente;

- bens destinados ao ativo imobilizado;

- operações de exportação e interestaduais;

- revisão de apuração dos últimos 60 meses.

4. Split payment acelera a cultura de conformidade

Especialistas tributários destacam que o novo modelo deve trazer mais segurança para o contribuinte, já que o crédito passa a ser vinculado ao pagamento efetivo. Isso reduz o risco de glosas e incentiva processos fiscais mais estruturados.

Nesse contexto, empresas que aproveitarem corretamente seus créditos correntes e revisarem períodos anteriores estarão em melhor posição para operar em um ambiente de fiscalização mais intensa e automatizada.

O que esperar até 2027

O ano de 2026 será marcado por testes da nova estrutura, sem cobrança efetiva dos tributos CBS e IBS. A partir dessa fase, o governo avaliará o grau de maturidade tecnológica e operacional do mercado para definir a ampliação do split payment.

Consultores e advogados tributaristas apontam que:

- os desafios tecnológicos podem deslocar a obrigatoriedade para 2028;

- empresas precisarão se adaptar de forma contínua, não apenas pontual;

- quem iniciar revisões fiscais ainda em 2024–2025 chegará mais preparado para o novo ambiente tributário.

O split payment não impacta apenas o futuro da apuração dos novos tributos. Ele estabelece um novo padrão de controle e transparência que tende a influenciar toda a gestão fiscal, incluindo a forma como o ICMS é apurado e os créditos são registrados.

Leia também: Fim da substituição tributária em SP: impactos no ICMS

Conclusão: o split payment é um sinal para agir agora

A chegada do split payment 2027 exige que as empresas revisem seus processos e garantam consistência nas informações fiscais. Nesse cenário, revisar e recuperar créditos de ICMS deixa de ser apenas uma oportunidade de caixa e passa a ser uma etapa estratégica de preparação para a nova fase tributária do país.

Se a sua empresa possui dúvidas sobre créditos acumulados, apurações antigas ou oportunidades de recuperação, este é o momento de agir de forma planejada.

Quer entender quanto sua empresa pode recuperar em créditos de ICMS antes da transição para o split payment? A Carvalho & Associados realiza uma avaliação gratuita do potencial de recuperação. Entre em contato e prepare-se para 2027 com segurança e vantagem competitiva.

Continue acompanhando o nosso blog para mais conteúdos atualizados.

Créditos de ICMS: a realidade por trás da devolução

Continue lendo >>: Créditos de ICMS: a realidade por trás da devoluçãoO ICMS, de competência dos Estados e do Distrito Federal, opera sob a não cumulatividade: cada contribuinte paga o imposto apenas sobre o valor agregado. Na prática, contudo, a devolução de créditos de ICMS acumulado é um dos pontos mais sensíveis do sistema, com morosidade, exigências adicionais e insegurança jurídica.

Por que a devolução é tão difícil

Exigências e normas infralegais

Em diversos Estados, a liberação de valores é condicionada a autorizações e formulários não previstos em lei. Esse excesso de regras infralegais afronta legalidade e segurança jurídica e eleva o custo de conformidade.

Procedimentos complexos e burocráticos

Embora as administrações tributárias tenham recursos tecnológicos avançados, ainda exigem do contribuinte arquivos digitais, relatórios e cruzamentos complexos para reconhecer créditos legítimos, tornando o processo lento e pouco acessível.

Baixo incentivo para restituir

Como a devolução reduz a arrecadação, Estados tendem a postergar, fracionar ou negar ressarcimentos. Mesmo quando reconhecidos, muitos créditos retornam de forma parcial, sem atualização monetária e com impacto direto no caixa das empresas.

A lógica da retenção

Por trás da lentidão há uma lógica simples: a devolução representa saída de arrecadação imediata. Os cofres estaduais dependem do fluxo contínuo de ICMS, o que leva a uma postura de resistência na liberação de valores. Em muitos casos, a restituição é tratada como concessão, e não como restituição de um direito já reconhecido.

Esse comportamento gera desequilíbrio financeiro entre Estado e contribuinte. Enquanto o poder público posterga a devolução, as empresas veem seu capital de giro comprometido e sua competitividade reduzida.

Reflexo de um problema estrutural

A dificuldade na devolução dos créditos de ICMS não é apenas operacional, é sintoma de uma estrutura tributária falha, que privilegia a arrecadação imediata em detrimento da segurança jurídica. Mesmo com avanços tecnológicos e a promessa de simplificação da Reforma Tributária, o sistema ainda carece de transparência, padronização e agilidade na restituição.

Comparado a modelos internacionais, como o europeu, o contraste é claro: em sistemas que respeitam a neutralidade tributária, a devolução de créditos é parte essencial da rotina fiscal, e não uma exceção.

Como agir de forma estratégica

A devolução dos créditos de ICMS continua sendo um dos maiores gargalos do ambiente de negócios brasileiro. A lentidão e a falta de uniformidade entre os Estados revelam que, embora o princípio da não cumulatividade esteja previsto na Constituição, sua aplicação prática ainda encontra barreiras políticas, burocráticas e culturais.

Sem um modelo que assegure restituição previsível e transparente, o contribuinte seguirá arcando com um ônus que, por direito, não lhe pertence, e o país continuará distante de um sistema tributário verdadeiramente equilibrado.

Avaliação gratuita de créditos

A Carvalho & Associados combina inteligência fiscal e tecnologia para identificar, qualificar e recuperar créditos de ICMS com segurança jurídica. Entre em contato e solicite uma avaliação gratuita do potencial de recuperação de créditos tributários da sua empresa.

Falar com a Carvalho & Associados

Continue acompanhando o nosso blog para mais conteúdos atualizados.

Revogação do “Nos Conformes” impacta créditos de ICMS em São Paulo

Continue lendo >>: Revogação do “Nos Conformes” impacta créditos de ICMS em São PauloO Governo do Estado de São Paulo revogou, em 19 de agosto de 2025, as contrapartidas do Programa Nos Conformes, por meio do Decreto nº 69.808/25, que alterou dispositivos do Decreto nº 67.853/23. Na prática, a medida não extinguiu o programa, mas eliminou os benefícios operacionais concedidos aos contribuintes classificados como de baixo risco fiscal, tornando mais lenta e burocrática a apropriação de créditos acumulados de ICMS.

Como funcionava o Nos Conformes

Instituído pela Lei Complementar nº 1.320/18, o Nos Conformes foi criado pela SEFAZ-SP com o objetivo de estimular a conformidade tributária, com base em critérios como boa-fé, regularidade cadastral e adimplência.

Contribuintes enquadrados nas categorias A+, A e B tinham acesso a procedimentos simplificados, incluindo:

- Apropriação mais ágil de créditos acumulados de ICMS

- Menor exigência documental

- Renovação facilitada de regimes especiais

Esse modelo conferia maior previsibilidade, segurança jurídica e eficiência operacional às empresas regulares.

O que mudou com a revogação das contrapartidas

Com a revogação, as classificações continuam existindo, mas os benefícios associados foram suspensos. As empresas passaram a se submeter novamente ao rito ordinário previsto no regulamento paulista, caracterizado por:

- Análises mais detalhadas

- Maior volume documental

- Prazos mais longos para deferimento

A revogação produz efeitos ex nunc, ou seja, processos iniciados antes de 19 de agosto de 2025 permanecem regidos pelas regras anteriores, desde que devidamente protocolados e amparados pela legislação vigente à época.

Contexto das investigações e o caso Ultrafarma

A suspensão das contrapartidas ocorreu em um contexto de maior rigor fiscal, impulsionado por investigações conduzidas pelo Ministério Público de São Paulo sobre esquemas de fraude relacionados à liberação de créditos tributários.

Um dos casos mais conhecidos envolve a Ultrafarma. Segundo as investigações, o processo analisado dizia respeito à recuperação de ICMS na modalidade ICMS-ST. Diferentemente do ICMS acumulado, em que o valor recuperado permanece como crédito eletrônico para compensação futura, o ICMS-ST, quando reconhecido, pode resultar em devolução financeira direta, com entrada de recursos em espécie na conta da empresa.

O caso segue em investigação, sem decisão judicial definitiva até o momento. As apurações apontaram indícios de irregularidades na concessão de benefícios fiscais, o que contribuiu para a revisão dos controles internos e para a decisão do Estado de suspender as facilidades concedidas pelo Nos Conformes.

Impactos para as empresas regulares

Embora as investigações tenham como foco condutas específicas, a revogação das contrapartidas atingiu também empresas que sempre atuaram de forma regular, reintroduzindo maior morosidade em processos essenciais para a liquidez, especialmente a utilização de créditos acumulados de ICMS.

A medida, embora juridicamente válida, reduz a previsibilidade financeira e aumenta a necessidade de planejamento tributário mais rigoroso.

Orientações para processos em andamento

- Acompanhar atentamente os protocolos junto à SEFAZ-SP

- Registrar e guardar evidências de enquadramento anterior para evitar indeferimentos indevidos

- Mapear créditos ainda não apropriados para priorização conforme impacto em caixa

O que fazer agora

Com o fim das contrapartidas do Programa Nos Conformes, as empresas precisam adequar seus processos internos à sistemática tradicional de apropriação de créditos de ICMS. Algumas ações podem mitigar impactos e reduzir riscos:

- Revisar apurações fiscais para identificar créditos acumulados ainda não aproveitados sob a regra anterior

- Reorganizar pedidos e protocolos conforme as novas exigências da SEFAZ-SP

- Fortalecer controles internos e trilhas de auditoria, garantindo rastreabilidade e legitimidade dos créditos

- Utilizar ferramentas de automação fiscal para cruzamento de dados e cumprimento das etapas adicionais de validação

Essas medidas ajudam a evitar indeferimentos, reduzir retrabalho e manter maior previsibilidade financeira durante a transição para um modelo mais rigoroso de análise.

Perspectiva futura e Reforma Tributária

No horizonte regulatório, a Reforma Tributária prevê que créditos acumulados poderão ser compensados com débitos do IBS após o período de transição. Essa compensação tende a ocorrer de forma parcelada e sujeita à homologação estadual, reforçando a importância de governança e organização dos créditos desde já.

Avalie seu potencial de recuperação de créditos

A revogação das contrapartidas do Programa Nos Conformes encerra um ciclo de simplificação e inaugura uma fase de maior rigor técnico e documental. Empresas que revisarem seus processos e fortalecerem sua governança fiscal estarão mais bem preparadas para preservar liquidez e reduzir riscos.

Leia também: Créditos de ICMS na reforma tributária: evite perdas

Quer saber como aproveitar ao máximo seus créditos de ICMS antes que seja tarde?

Acesse o blog acompanhe nossos conteúdos sobre ICMS, reforma tributária e recuperação de créditos. A Carvalho & Associados está pronta para fazer uma análise gratuita do potencial da sua empresa.Créditos de ICMS: Reforma Tributária deve reduzir irregularidades

Continue lendo >>: Créditos de ICMS: Reforma Tributária deve reduzir irregularidadesA complexidade atual do sistema de tributação sobre o consumo no Brasil gera um grande acúmulo de créditos de ICMS. Esse cenário trava o fluxo de caixa das empresas e abre espaço para erros no cálculo e na restituição desses créditos.

Com a Reforma Tributária, que prevê a implantação do Imposto sobre Bens e Serviços (IBS) a partir de 2028, especialistas indicam uma redução significativa desses problemas. O novo modelo tende a trazer mais previsibilidade, estabelecer prazos claros para restituição e diminuir distorções que afetam a concorrência entre empresas.

Como ocorre hoje o acúmulo de créditos de ICMS

No regime de Substituição Tributária (ST), a indústria ou o distribuidor recolhe o ICMS de forma antecipada. Como o preço final de venda ao consumidor ainda não é conhecido nesse momento, os Estados utilizam margens de lucro estimadas para calcular o imposto.

Quando o varejista pratica um preço menor do que o estimado, surge um crédito de ICMS. Além disso, operações interestaduais e exportações também ampliam o volume de créditos acumulados, formando longas filas de restituição junto às Fazendas Estaduais.

Cada Estado administra essas restituições de forma diferente. Essa falta de uniformidade favorece algumas empresas e prejudica outras, afetando diretamente a competitividade do mercado.

Reforma Tributária: principais mudanças esperadas

Segundo tributaristas, o sistema de substituição tributária do ICMS deixará de existir de forma gradual entre 2028 e 2032, dando lugar ao IBS. Com essa transição:

- O Comitê Gestor do IBS assumirá a gestão dos créditos, substituindo o controle individual dos Estados;

- A legislação estabelecerá prazos definidos para restituição, aumentando a previsibilidade financeira;

- O modelo de split payment reduzirá emissões irregulares de notas fiscais e erros no cálculo de créditos.

Essas medidas devem aumentar a segurança jurídica, diminuir o estoque de créditos acumulados e contribuir para um fluxo de caixa mais equilibrado nas empresas.

Impactos práticos para as empresas

Atualmente, muitos Estados evitam devolver créditos de ICMS porque isso reduz a arrecadação. Em São Paulo, por exemplo, mesmo com programas como o ProAtivo, o volume de créditos acumulados permanece elevado.

Com a Reforma Tributária, os Estados deixam de controlar individualmente esses créditos. Essa mudança tende a reduzir atrasos e beneficiar empresas que dependem da restituição para manter liquidez e competitividade.

Avalie agora o potencial de recuperação de créditos

Durante a transição do ICMS para o IBS, muitas empresas ainda possuem valores expressivos a recuperar. Antecipar essa análise pode gerar impacto positivo direto no caixa e evitar perdas futuras.

A Carvalho + Associados oferece uma avaliação gratuita e completa do seu potencial de recuperação tributária.

Continue acompanhando o blog para mais conteúdos atualizados.

Créditos de ICMS: como transformar valores acumulados em liquidez imediata em 2026

Continue lendo >>: Créditos de ICMS: como transformar valores acumulados em liquidez imediata em 2026A recente movimentação da Justiça paulista, somada às rodadas do Programa ProAtivo e às mudanças trazidas pela reforma tributária, colocou os créditos de ICMS no centro das decisões estratégicas das empresas.

Com o risco de devolução desses valores em até 20 anos, agir com planejamento deixou de ser uma opção e passou a ser uma necessidade.

Por que os créditos de ICMS se tornaram prioridade para as empresas

Empresas, especialmente exportadoras, acumulam créditos de ICMS por características do próprio modelo de negócio, como:

- compras tributadas com vendas isentas, como ocorre nas exportações;

- diferenças de alíquotas;

- aquisições de ativo imobilizado;

- operações com margens reduzidas.

Quando não utilizados, esses créditos ficam parados, impactando o fluxo de caixa e reduzindo a eficiência financeira da empresa.

Justiça paulista reforça possibilidade de monetização imediata

Decisões recentes da Justiça de São Paulo e do Tribunal de Justiça de São Paulo vêm autorizando a transferência imediata de créditos de ICMS a terceiros, principalmente para empresas exportadoras.

Casos recentes já permitiram a liberação de mais de R$ 63 milhões em créditos, afastando limitações impostas pela Secretaria da Fazenda.

Esse entendimento se apoia na Lei Kandir (LC nº 87/1996), reforçando o direito à utilização desses créditos e o princípio da não cumulatividade.

Na prática, o Judiciário tem se consolidado como uma alternativa relevante diante da demora dos processos administrativos.

Programa ProAtivo: como funciona e qual seu papel hoje

O Programa ProAtivo, do Estado de São Paulo, continua sendo o principal mecanismo administrativo para transferência de créditos acumulados de ICMS.

Ele permite a transferência autorizada entre empresas, desde que cumpridos requisitos técnicos e fiscais, por meio do sistema e-CredAc.

É importante destacar que:

- não se trata de venda livre de crédito;

- a operação depende de autorização da SEFAZ;

- há exigência de consistência fiscal e documental rigorosa.

Hoje, o ProAtivo deve ser visto como parte de uma estratégia maior de liquidez, e não como uma solução imediata disponível a qualquer momento.

12ª rodada do ProAtivo: o que ela mostrou ao mercado

A 12ª rodada, aberta pela Portaria SRE nº 43/2025, reforçou o interesse e a demanda das empresas pela utilização de créditos acumulados.

Entre os principais pontos observados, destacam-se:

- limites de até R$ 120 milhões para exportadoras;

- limites de até R$ 30 milhões para as demais empresas;

- alta procura, com parte dos pedidos não atendidos;

- reforço da necessidade de preparação prévia.

Mesmo já encerrada, a rodada evidenciou um ponto importante: empresas preparadas saem na frente quando surgem novas oportunidades.

ProAtivo ou ação judicial: qual o melhor caminho hoje?

Com o cenário atual, as empresas precisam avaliar diferentes estratégias para utilizar seus créditos de ICMS.

1. Utilização interna

Compensação com débitos próprios, quando houver viabilidade operacional e fiscal.

2. Transferência via ProAtivo

- depende da abertura de novas rodadas;

- exige preparo técnico antecipado.

3. Via judicial

- tem se mostrado eficaz, principalmente para exportadoras;

- pode reduzir o tempo de acesso aos créditos.

A melhor escolha depende da situação fiscal da empresa, do volume de crédito acumulado e do nível de urgência.

Reforma tributária: o fator que mudou o jogo

Com a reforma tributária, o ICMS será substituído, e os créditos poderão ser devolvidos em até 20 anos, com correção apenas pelo IPCA.

Na prática, isso pode representar:

- perda de valor ao longo do tempo;

- impacto direto no caixa;

- necessidade de antecipação de estratégias.

Por isso, muitas empresas estão acelerando decisões para monetizar créditos enquanto ainda há alternativas viáveis.

O que pode impedir sua empresa de utilizar os créditos

Mesmo com saldo disponível, é comum enfrentar entraves como:

- inconsistências na EFD ou GIA;

- ausência de documentação adequada;

- pendências fiscais;

- erros em CFOP, CST e bases de cálculo;

- falta de planejamento.

Hoje, a governança fiscal é um dos principais diferenciais para transformar crédito acumulado em resultado financeiro.

Como transformar créditos de ICMS em estratégia financeira

Uma abordagem eficiente normalmente passa pelas seguintes etapas:

- diagnóstico do crédito acumulado;

- revisão fiscal e validação documental;

- organização no e-CredAc;

- definição da estratégia mais adequada, seja uso, transferência ou medida judicial;

- execução com acompanhamento especializado.

Leia também: Programa ProAtivo e recuperação de crédito de ICMS em São Paulo

Conclusão: o momento exige preparação, não espera

Mesmo com o encerramento da última rodada do ProAtivo, o cenário atual mostra que novas oportunidades podem surgir, o Judiciário está mais favorável e a reforma tributária aumenta a urgência das decisões.

Empresas que se antecipam conseguem transformar crédito em resultado. Já as que esperam correm o risco de perder valor ou até mesmo o próprio crédito.

Quer avaliar o potencial de créditos de ICMS da sua empresa?

A Carvalho & Associados realiza uma análise completa para identificar oportunidades e estruturar o melhor caminho para utilização ou monetização dos créditos de ICMS.

Fale com um especialista e avalie seu potencial de recuperação.

Continue acompanhando o blog para mais conteúdos atualizados.

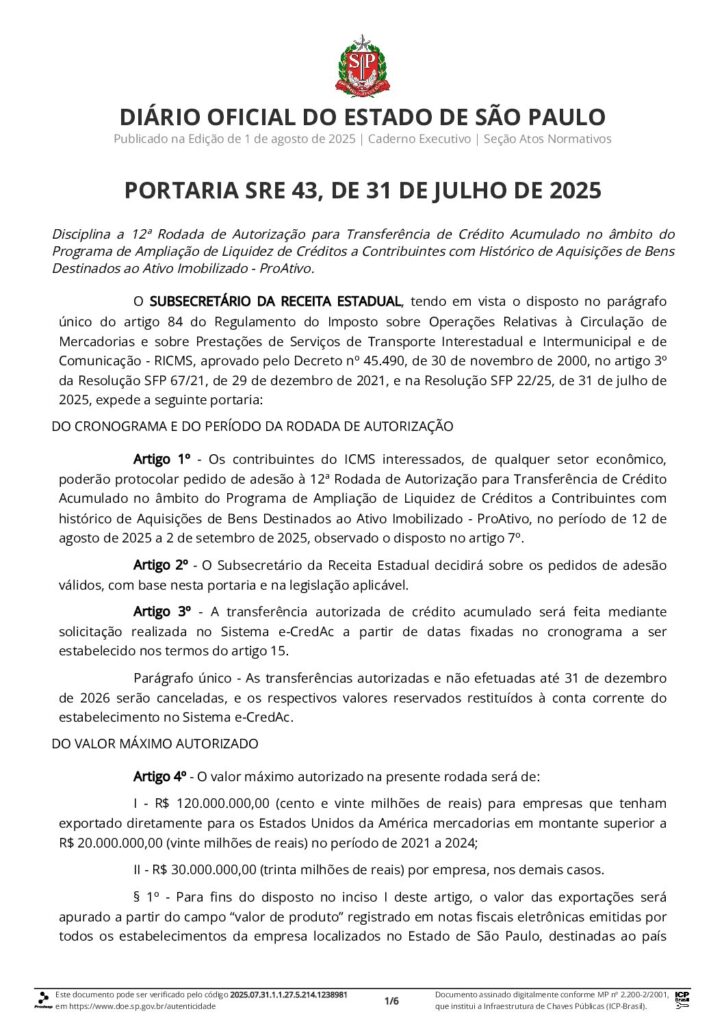

ICMS: nova portaria abre a 12ª rodada de transferência de créditos acumulados

Continue lendo >>: ICMS: nova portaria abre a 12ª rodada de transferência de créditos acumuladosA transferência de créditos acumulados de ICMS ganhou um novo impulso em São Paulo. A Portaria SRE nº 43, de 31 de julho de 2025, publicada no Diário Oficial do Estado, abriu a 12ª Rodada do Programa ProAtivo, permitindo que empresas transfiram créditos acumulados de ICMS para terceiros.

Na prática, a medida amplia a liquidez das empresas e cria uma oportunidade concreta de transformar créditos parados em caixa ou fôlego financeiro imediato.

Prazos e valores autorizados pela Portaria SRE nº 43/2025

O período para protocolar os pedidos de transferência vai de 12 de agosto a 2 de setembro de 2025, abrangendo empresas de todos os setores econômicos.

Os limites de valores autorizados nesta rodada são:

- Até R$ 120 milhões para empresas exportadoras;

- Até R$ 30 milhões para as demais empresas com créditos acumulados de ICMS.

Esses valores reforçam a relevância da rodada, especialmente para empresas que acumulam créditos há anos sem conseguir utilizá-los.

Por que essa rodada é estratégica para as empresas?

Muitos créditos acumulados de ICMS permanecem retidos devido à burocracia, à lentidão dos processos ou à falta de planejamento tributário adequado. A abertura de uma nova rodada do ProAtivo cria uma oportunidade concreta para:

- monetizar créditos acumulados de ICMS por meio de transferência autorizada;

- melhorar o fluxo de caixa sem recorrer a financiamentos;

- reduzir o risco de perda definitiva desses créditos.

Além disso, a portaria reforça a importância de manter regularidade fiscal e escrituração correta, fatores essenciais para a aprovação dos pedidos.

Atenção ao prazo: créditos podem ser perdidos

Um ponto crítico da Portaria SRE nº 43/2025 é o prazo final para aproveitamento dos créditos.

As transferências não realizadas até 31 de dezembro de 2026 poderão ser canceladas, o que representa risco direto de perda financeira para empresas que não se organizarem a tempo.

Por isso, a análise antecipada dos créditos acumulados de ICMS se torna fundamental.

Portaria SRE nº 43/2025

Avalie agora seu potencial de recuperação de créditos de ICMS

Se sua empresa possui créditos acumulados de ICMS, esta 12ª rodada do ProAtivo pode ser uma das melhores oportunidades dos últimos anos para transformar esses valores em resultado financeiro.

A Carvalho + Associados oferece uma avaliação gratuita e especializada para identificar o potencial de transferência e recuperação de créditos tributários, com análise técnica e acompanhamento completo do processo.

Continue acompanhando o nosso blog para mais conteúdos atualizados.