BLOG CARVALHO: Aquisição de bens e combustíveis por transportadoras não será mais aceita para crédito de ICMS acumulado

Atualização importante para transportadoras: SEFAZ-SP não aceita mais o uso de crédito acumulado de ICMS para aquisição de combustíveis e caminhões. Entenda as mudanças e alternativas legais.

O que está acontecendo?

Recentemente, diversas transportadoras tiveram seus pedidos de transferência de crédito acumulado de ICMS indeferidos pela SEFAZ-SP. O motivo? A mudança de entendimento interno da Secretaria da Fazenda de SP, que não permite mais o uso desses créditos para aquisição de bens e combustíveis.

A decisão foi amparada em Respostas à Consulta Tributária (RCs), como:

- RC 19.603/2019

- RC 32.002/2025

- RC 31.996/2025

- RC 31.997/2025

- RC 31.999/2025

O que diz a legislação?

Texto anterior (Decreto 47.923/2003)

- Permitia expressamente que transportadoras utilizassem créditos acumulados para pagar:

- Caminhões

- Chassis com motor

- Combustível (como óleo diesel)

Texto atual (Decreto 54.249/2009)

Essa possibilidade foi revogada. Atualmente, o art. 73, inciso IV do RICMS-SP permite transferência de crédito apenas a fornecedores com estabelecimento comercial, e transportadoras não se enquadram nessa definição.

Casos práticos – Antes e depois da decisão

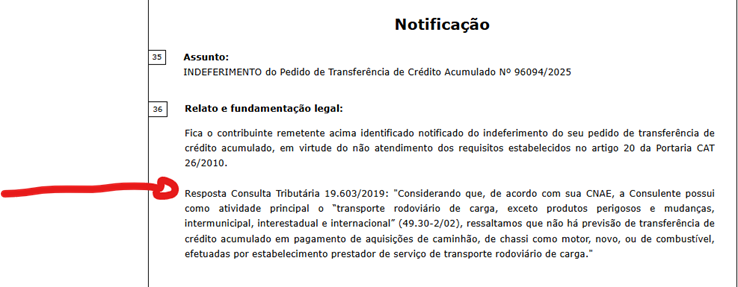

Veja abaixo imagens que demonstram a mudança de posicionamento da SEFAZ-SP:

Imagem Acima: Despacho oficial com base na RC 19603/2019 indeferindo o pedido.

Imagem Acima: Lista de pedidos recentes indeferidos em 22/07/2025.

Imagem Acima: Decisões anteriores, em junho de 2025, que foram deferidas para casos semelhantes.

O que fazer agora? Alternativa legal

Utilizar o Artigo 37 da Portaria SRE nº 65/2023 + inciso II do artigo 84 do Regulamento do ICMS

Como alternativa, as transportadoras podem pleitear a transferência de crédito acumulado entre estabelecimentos de empresas não interdependentes, conforme:

Como alternativa, as transportadoras podem pleitear a transferência de crédito acumulado entre estabelecimentos de empresas não interdependentes, conforme:

Conclusão

A recente mudança na postura da SEFAZ-SP traz impactos significativos para o setor de transporte rodoviário de cargas. A utilização de crédito acumulado para aquisição de combustível e caminhões não é mais aceita, sendo fundamental que as transportadoras fiquem atentas à legislação e utilizem os mecanismos legais alternativos disponíveis.

Precisa de ajuda especializada?

A equipe da Carvalho Associados está pronta para ajudar sua transportadora a encontrar a melhor solução para recuperação e utilização de crédito acumulado de ICMS. Entre em contato e fale com um dos nossos especialistas

Se você quer se manter atualizado sobre as mudanças que impactam o universo de Recuperação de créditos de ICMS simplificada, continue acompanhando os conteúdos do nosso blog.

Compartilhe:

ICMS Acumulado

Sua empresa pode estar gerando créditos acumulados de ICMS neste momento e você não estar utilizando desse beneficio. Faça uma consulta gratuita conosco e vamos te ajudar a recuperar seus créditos!

Deixe um comentário